Ce texte est issu d’une présentation faite au Département fédéral des Affaires Etrangères à Berne en 2012 lors d’un colloque sur le Printemps arabe et ses conséquences. Frédéric Guinot est ingénieur, ayant acquis une grande expérience dans le secteur pétrolier. Il est entre autres fondateur de la section suisse de la Society of Petroleum Engineers (SPE).

Le Moyen-Orient (Asie antérieure) demeure l’acteur incontournable de l’approvisionnement en pétrole

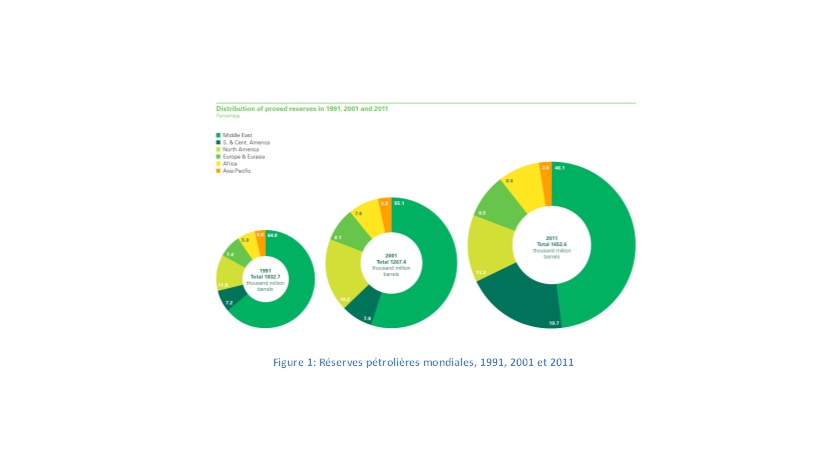

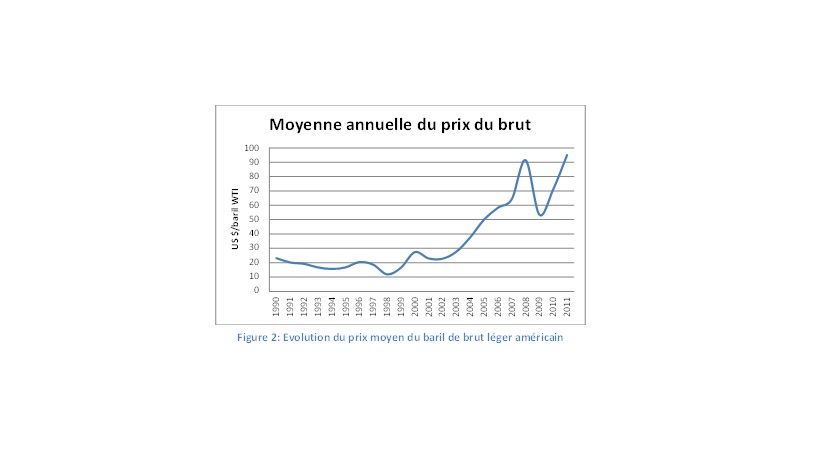

Dans sa l’édition 2012 de la “Statistical Review”, BP nous offre un graphique (Fig. 1) représentant l’évolution géographique des réserves mondiales de pétrole prouvées entre 1991 et 2011, qui fait apparaître une augmentation globale de celles-ci. Les réserves additionnelles sont dues à de nouvelles découvertes telles qu’en mer profonde, voire très profonde, à la meilleure connaissance des gisements existants pour lesquels les volumes ont pu être revus à la hausse, mais aussi à l’augmentation des prix du pétrole (Fig. 2) qui permet de rendre économique l’exploitation de ressources qui ne l’étaient pas il y a dix ou vingt ans. La notion de réserves est en effet intimement liée au prix du baril de brut dans la mesure où seules les quantités économiquement exploitables y sont comptabilisées. L’évolution des techniques mais aussi des prix autorisant la mise en œuvre de techniques plus onéreuses participent de l’addition de nouvelles réserves d’hydrocarbures.

La BP statistical review montre en particulier un saut dans les réserves canadiennes entre 1991 et 2001 (de 41 à 180 milliards de barils), puis dans les réserves du Venezuela, passant de 77 à 296 milliard de barils dans la décennie suivante. Ces nouvelles réserves reflètent l’inclusion dans leurs chiffres des sables bitumineux du Canada puis des bruts lourds de l’Orénoque pour le Venezuela. Par ce jeu, l’importance relative du Moyen-Orient dans les ressources pétrolières mondiale se trouve diminuée, crédité de 64% des réserves mondiales en 1991, sa part n’est plus que de 48% en 2011.

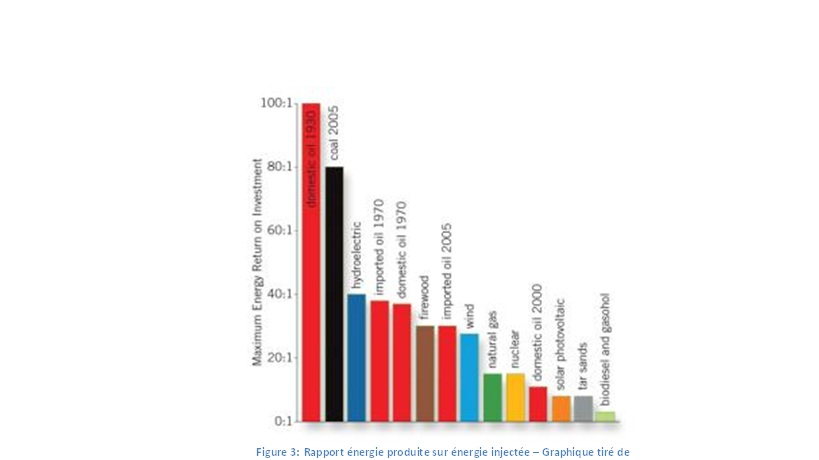

Méfions-nous cependant d’une interprétation trop rapide de ces chiffres. Toutes les énergies ne se valent pas, et tous les pétroles ne se valent pas. En effet, l’extraction pétrolière est elle-même consommatrice d’énergie, et l’importance pétrolière de ces grandes régions n’a de sens que par leur capacité à fournir de l’énergie à la fois pour leur développement ainsi qu’au reste du monde. Il convient donc de considérer la valeur énergétiques des bruts lourds et bitumineux au regard de l’énergie nécessaire à leur extraction. Les énergéticiens utilisent le rapport de l’énergie récupérée sur l’énergie injectée « Energy returned on energy invested (EROEI) » afin de classer la valeur des différentes ressources énergétiques (fig. 3). On constate alors que le brut du Moyen-Orient offre un rapport EROEI d’environ 30 alors que celui des bitumes et des bruts lourds est dix fois moindre. Ken Chew, spécialiste des questions énergétiques chez IHS envisageait même lors d’une conférence à Genève la construction par les canadiens de centrales nucléaires destinées à fournir la vapeur nécessaire à l’exploitation des sables bitumineux. Si de tels projets devaient être mis en œuvre, il s’agirait surtout d’utiliser des hydrocarbures comme une façon de stocker l’énergie nucléaire et de la rendre transportable, plutôt que d’exploiter de nouvelles ressources pétrolières. La cohérence de ce type d’exploitation d’un point de vue purement énergétique reste à démontrer, sans même en étudier les aspects environnementaux. Cet évènement, faut-il le préciser, était antérieur à la catastrophe de Fukushima. Si on reprend la répartition des réserves pétrolières mondiales, et qu’on les traduit en réserves énergétiques pétrolières, c’est à dire en y incorporant le facteur EROEI le Moyen-Orient reprend alors toute sa place, ne laissant aucun doute sur le rôle primordial qu’il continuera à jouer dans les décennies qui viennent.

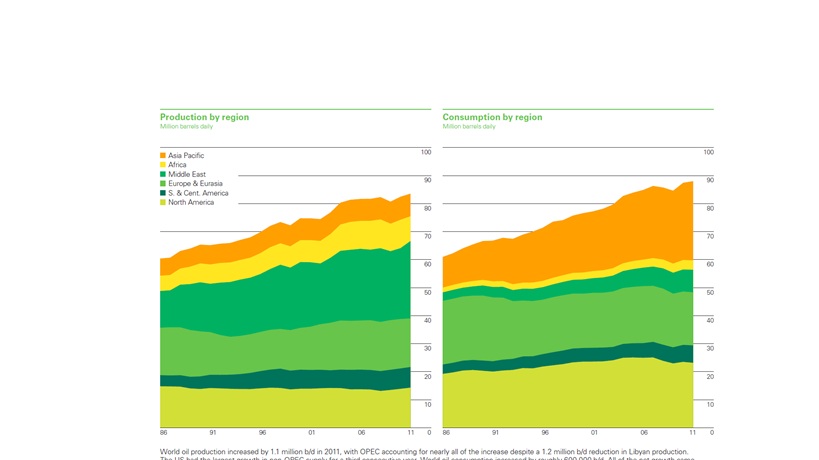

La deuxième figure de la BP Statistical Review que nous souhaitons commenter représente en deux graphiques montrés en parallèle l’évolution depuis 1986 des productions et consommations de pétrole par grandes régions (Fig. 4). En commençant par le graphique de droite (consommation) on remarque que la consommation des pays développés a été relativement stable et a même décru ces dernières années sous les effets combinés d’une démographie maitrisée, de la mise en œuvre de technologies énergétiquement plus sobres puis de la crise économique. En revanche, la région Asie-Pacifique, tirant la croissance mondiale avec son industrialisation à marche forcée et sa démographie encore dynamique se présente comme responsable de la quasi-totalité de l’accroissement de la demande pétrolière.

Si on se réfère à présent au graphique de gauche (production), on constate que la quasi-totalité de cette demande supplémentaire a été pourvue par l’accroissement de production au Moyen-Orient, tandis que la montée en puissance de la production africaine compensait le déclin des exploitations nord-américaines. Notons que le Moyen-Orient a réussi à doubler sa production au cours de cette période, alors qu’il était le théâtre de conflits majeurs. La « force de frappe pétrolière » d’un Moyen-Orient apaisé et organisé serait hégémonique.

L’Irak en hausse, l’Iran en baisse

En reprenant les chiffres ici encore présentés par BP et reproduits graphiquement figure 5, l’Arabie Saoudite domine sans surprise la région en matière de réserves pétrolières. En deuxième position vient l’Iran, au coude à coude avec l’Irak, suivi du Koweït et des Emirats Arabes Unis.

Il convient de considérer ces chiffres avec prudence. En effet, les pays du Moyen-Orient de sont pas soumis aux audits de réserves et le montant de celles-ci ne sont connues qu’au travers de ce qu’ils consentent à déclarer. Les hydrocarbures constituent pour ces pays une très large part des recettes de l’Etat, ils sont contrôlés par des sociétés nationales, et dans le cadre des accords de l’OPEP, ces valeurs font l’objet d’enjeux stratégiques cruciaux, en particulier sous forme d’attribution de quotas de production. Enfin, dans certains pays de la région, la connaissance et le contrôle de ces réserves peuvent faire l’objet de rivalités politiques internes. Malgré tout, les réserves importantes de l’Irak et sa population relativement faible (33 millions) en font un acteur pétrolier mondial de première importance.

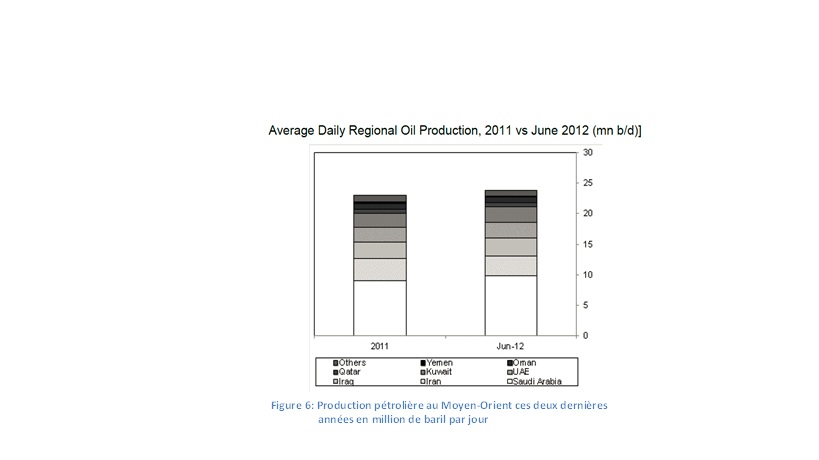

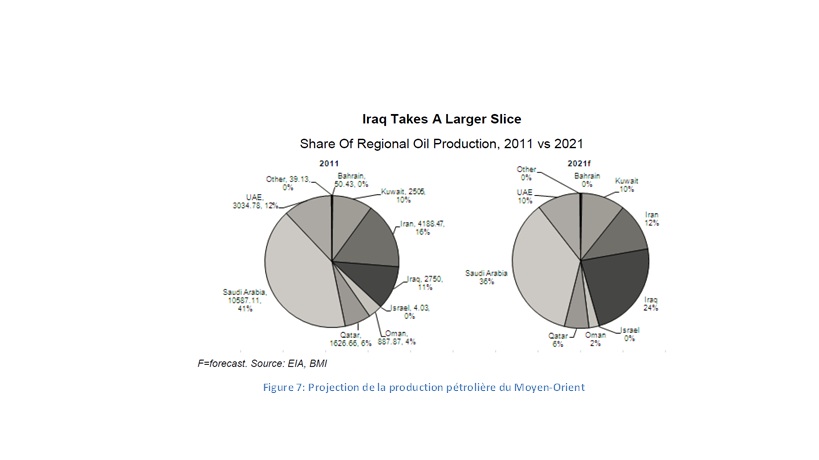

Le Business Monitor International (BMI) nous renseigne sur l’évolution récente de la production pétrolière au Moyen-Orient (Fig. 6). L’Irak a peu à peu reconstitué son outil de production pour retrouver les niveaux qu’on lui connaissait à la fin des années 80, avant la première guerre du Golfe. Sous l’effet de sanctions de plus en plus sévères, la production iranienne chute depuis 2010. Ces sanctions dissuadent un certain nombre de clients potentiels de s’approvisionner en Iran, même s’il reste un gros travail à effectuer pour rallier la chine et l’Inde à ce boycott. En prévenant des pièces détachées et les technologies les plus avancées de pénétrer en Iran, ce pays voit son outil de production se dégrader, tout comme ses outils de transport et de raffinage, l’Iran devant importer des produits raffinés, en particulier des carburants. En 2010, Téhéran importait 78.000 des 400.000 barils d’essence consommés par jour dans le pays. Si l’on croit en croit les projections présentées par l’agence internationale de l’énergie (AIE) et le BMI (Fig. 7), la tendance devrait se poursuivre dans la décennie qui vient ; l’Irakaccroîtrait sa production journalière, passant de 2,7 à 8 millions de barils par jour tandis que l’Iran verrait dans le même temps sa production chuter de 10% passant d’un peu plus de 4,2 à 3,8 millions de barils par jour. Quant à l’Arabie Saoudite, en augmentant sa production de 10% et bien que se maintenant en tête des pays producteurs, elle verrait son importance relative diminuer dans la région. L’Irak possède donc à moyen terme l’ambition de devenir le solide deuxième producteur de pétrole du Moyen-Orient en distançant durablement son rival iranien. Les récents développements politiques en Iran et la volonté d’ouverture affichée par le nouveau président pourrait cependant redorer la pâleur de l’industrie iranienne à moyen terme.

Quelle(s) Stratégie(s) pour les ambitions irakiennes ?

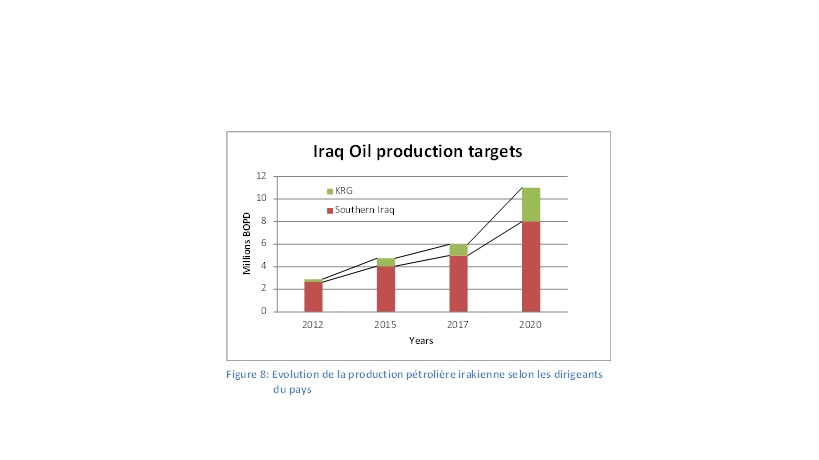

Les ambitions affichées de l’Irak vont au-delà des chiffres pronostiqués par l’AIE. En Octobre 2012, M. Shahristani, ministre iraquien du pétrole, a déclaré que son pays produirait entre 9 et 10 millions de barils par jour en 2020. Si on ajoute les projets de croissance de productions décrites par les autorités de Bagdad et les ambitions affichées par les autorités de la région autonome du Kurdistan (KRG) on obtient l’évolution décrite figure 8.

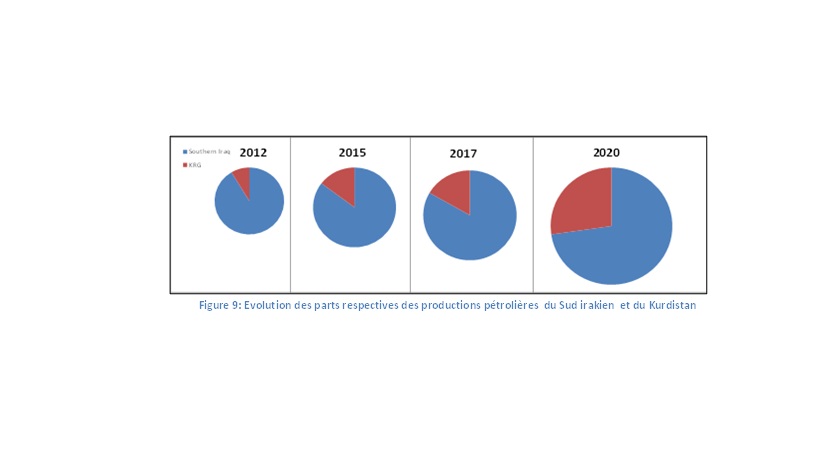

Tous les gros gisements connus se situent dans la partie sud de l’Irak, entièrement contrôlée par le gouvernement fédéral. On notera qu’il en est de même pour le gisement de Kirkuk, située à la limite du Kurdistan, et évidemment revendiqué par les deux parties. Le peuplement de la zone de Kirkuk est d’ailleurs actuellement un enjeu majeur entre Kurdes et Arabes, Bagdad et le KRG tentant d’asseoir leurs revendications territoriales – et économiques – sur des bases ethniques. Si les ambitions de Bagdad sont impressionnantes en matière de développement de leur outil de production, que dire de celle du KRG ? La figure 9 mets en perspective les croissances de production respectivement envisagées par les deux parties. Tandis que le sud irakien produit aujourd’hui plus de 2,5 millions de barils par jour des champs géants des régions allant de Kirkuk à Bassora, le Kurdistan irakien ne produit en moyenne qu’environ 250.000 barils par jour, les deux plus gros contributeurs étant les gisements de Taq Taq et de Tawke.

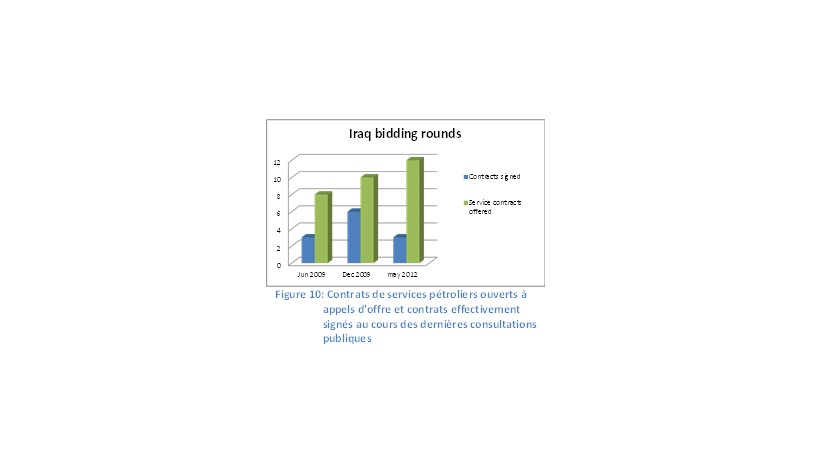

On peut imaginer que des plans de développement rondement menés sur des réserves connues peuvent tripler la production du sud de l’Irak dans des temps relativement courts. En revanche, pour décupler sa production dans la décennie qui vient, le KRG a besoin de découvrir de nouveaux gisements, puis de les développer. Il doit donc entreprendre sans attendre des campagnes d’exploration de son sous-sol. On est donc en présence de deux stratégies différentes, l’une de développement industrielle, l’autre d’exploration pétrolière à grande échelle dont les nécessités singulières respectives braquent les décideurs politiques. Développer des réserves prouvées, même si les investissements sont conséquents, représente une activité peu risquée pour les entreprises pétrolières. Sur cette base, et tout en désirant conserver la propriété entière de leurs ressources naturelles, Bagdad a offert aux grandes entreprises internationales de venir investir et transférer leur technologie en Irak pour une rémunération faible mais certaine de l’ordre de 1,5 à 2 dollars par baril produit. Dans un environnement du type « low risk – low reward » et sur des grands volumes, Bagdad pensait présenter une proposition attractive. Cependant ce type de contrats ne présentait guère d’intérêt pour les compagnies pétrolières. Les « majors » voyaient en ces contrats de services des inconvénients majeurs : (1) transférer leurs technologies et leur savoir-faire sans plus-value, (2) avoir à gérer d’importantes ressources humaines, des sous-traitants, des compagnies de services pour une rémunération faible et enfin et surtout (3) sans pouvoir – ou si peu – comptabiliser les réserves associées à ces contrats dans leurs actifs, n’augmentant donc pratiquement pas la valeur de leur société. Les réponses aux appels d’offres du gouvernement irakien pour ce type de contrats n’ont pas suscité l’enthousiasme puisque le nombre de contrats pétroliers effectivement signés a toujours été bien en deçà de ce qui était initialement offert (Fig. 10), un certain nombre de ceux-ci ayant même dû être négocié en dehors de la procédure normale afin de trouver des terrains d’entente.

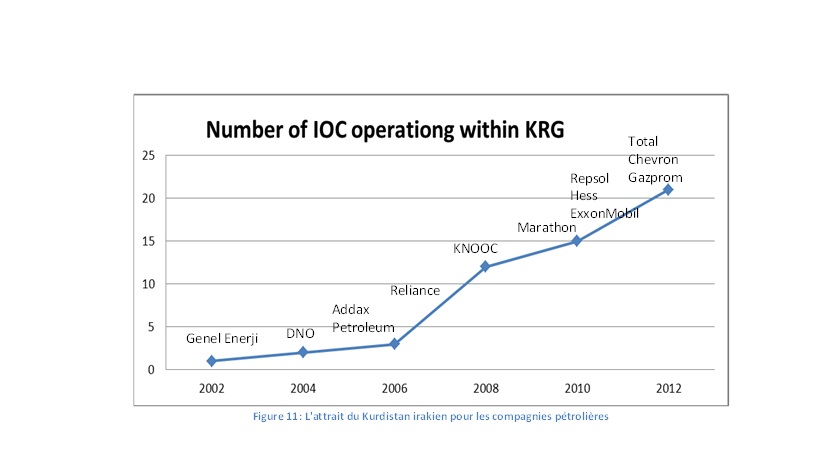

Sous-exploré, avec peu de réserves prouvées le Kurdistan doit favoriser les recherches s’il veut atteindre ses objectifs de développement. L’exploration pétrolière est une activité financièrement extrêmement risquée avec des probabilités de découvertes évoluant entre 10 et 20%. Investir l’argent public dans une activité d’exploration pour ensuite offrir – éventuellement – l’exploitation des découvertes sous forme de contrats de services ne constitue pas (du moins pour le moment) une proposition viable. Afin d’attirer les capitaux des explorateurs, le KRG n’avait pas d’alternative et devait faire aux entreprises du secteur des propositions plus alléchantes sous forme de contrats de partage de production (PSC). La dynamique pouvait alors s’enclencher sur un mode « high risk – high reward » : les entreprises misant leurs fonds sur de l’exploration et étant incitées à développer rapidement les infrastructures de production en cas de découverte afin d’engranger de substantiels profits. Les compagnies dites « d’exploration – production » sont gréées financièrement et humainement pour ce genre d’environnement et apprécient la reconnaissance de leur capacité à découvrir de nouveaux gisements. Le KRG n’a dans un premier temps attiré sur son territoire que de petites compagnies qui ne pouvaient prétendre jouer sur le terrain des grands champs irakiens, tandis que le gouvernement fédéral qualifiait ces contrats d’illégaux. Depuis 2007 pourtant, le KRG a octroyé des permis à de grandes entreprises, jusqu’à attirer ces deux dernières années des « majors » déjà présentes dans le sud irakien (ExxonMobil, Total), malgré les menaces proférées à leur encontre par les autorités fédérales. En 2013, après de longues hésitations, Statoil semble avoir renoncé à venir s’ajouter à la liste des compagnies privées bénéficiant de PSC de la part du KRG (Fig. 11) et qui comptent début 2014 plus de quarante membres. Ces mouvements en direction de la province kurde révèlent aussi une confiance accrue des investisseurs dans la capacité du KRG à assurer un environnement stable. Les investissements dans le secteur se chiffrant rapidement en centaines de millions voire en milliards de dollars, on comprend que des assurances en matière de sureté des personnes et des biens d’une part, et de sécurisation des investissements d’autre part, sont fondamentales au développement des affaires. Le KRG, aussi bien dans la mise sur le terrain d’une force militaire et policière omniprésente, que dans sa communication, s’évertue à présenter le Kurdistan irakien comme la région la mieux contrôlée d’Irak, voire la plus sûre de toute la zone géographique.

L’export, point névralgique de l’exploitation et espoirs d’autonomie accrue pour le KRG

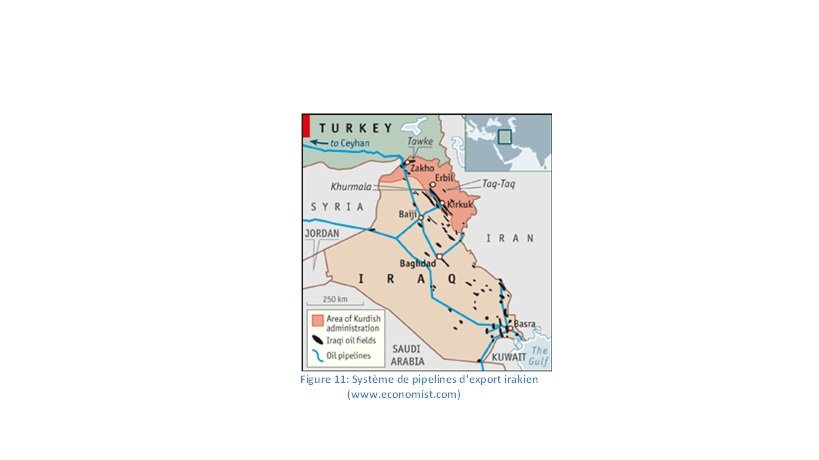

Etant donnée la relative faiblesse de l’industrie pétrolière Kurde, la question de l’exportation des hydrocarbures n’en est qu’à ses balbutiements ; Les raffineries locales et le transport par camion vers des points d’entrée du réseau de pipelines comme à Kurmalah, suffisent à absorber la production de la région. Toutefois, au regard des ambitions affichées, le KRG doit dès maintenant sécuriser les moyens d’acheminement d’une production amenée à décupler sur la décennie à venir. La figure 12 montre l’état du réseau de pipeline, actuellement entièrement contrôlé par le gouvernement de Bagdad. Les exportations kurdes par ce réseau font régulièrement l’objet de disputes et les paiements entre les parties sont des sources intarissables de conflits. Le KRG a donc décidé de confier à l’entreprise kurde KAR l’étude et la construction d’un pipeline reliant directement la région semi-autonome à la Turquie, sans que Bagdad n’y puisse exercer aucun contrôle. Cette ligne d’export devrait être mise en service en 2014. Au vu de la colère soulevée à Bagdad lors de l’annonce en 2013 par le KRG de la livraison de cargaisons de brut par camion directement à la Turquie on peut anticiper une crise majeure dans la région à l’approche de la mise en service de ce nouveau pipeline.

Au-delà du pétrole

Dans ce qui précède, nous avons brossé un tableau des enjeux pétroliers en nous concentrant tout d’abord sur l’importance du Moyen-Orient puis en analysant les ambitions affichées de l’Irak dans le secteur. En nous concentrant sur la situation interne de l’Irak et sur les différents pétroliers entre Bagdad et Irbil nous avons omis de décrire un contexte géopolitique et stratégique qui va bien au-delà du secteur qui nous occupe mais qui revêt une importance considérable.

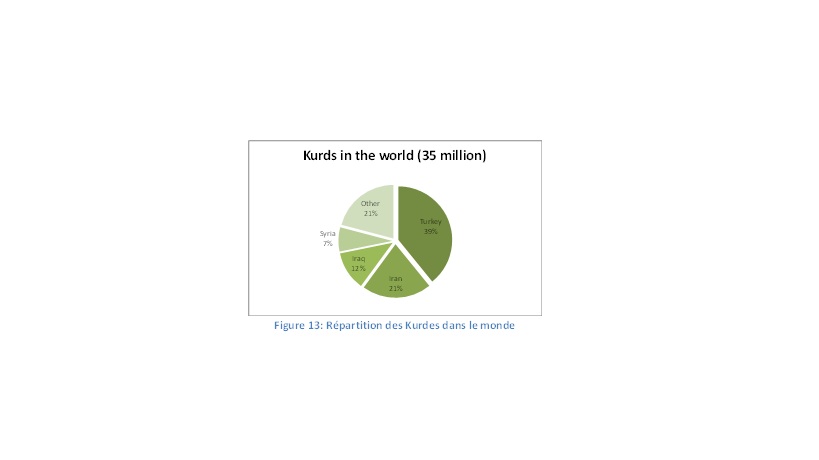

Le peuple Kurde établi dans toute la région est fort d’environ 35 millions d’individus, dont la plus grosse portion (39%) réside en Turquie, l’Irak n’abritant que 12% de la nation kurde (Fig. 13) et qui constitue 13% du peuplement irakien. Bien au-delà du Kurdistan irakien, les kurdes revendiquent un territoire vaste de la Turquie mais aussi débordant largement sur l’Iran et dans une moindre mesure sur la Syrie (Fig. 14). Un Kurdistan à l’autonomie accrue et riche de ressources naturelles aura nécessairement un impact grandissant sur la stabilité politique de la région. Toutefois, le Kurdistan, qu’elles que soient ses frontières demeure un territoire enclavé. Le développement de ce territoire ne pourra avoir lieu que si les autorités parviennent à tisser des relations de bon voisinage avec les peuples qui l’entourent (Collier P., 2007). Nous l’avons vu, la question de l’export du pétrole du Kurdistan, pose déjà, au-delà des questions de souveraineté, celle des relations de voisinage. Entre la Syrie déchirée, l’Iran sanctionné et les rivalités avec le reste de l’Irak, le KRG a apparemment choisi de tisser des liens privilégiés avec la Turquie. Les entreprises turques sont présentes dans le pétrole, mais aussi dans la construction et le génie civil. Les turcs ont largement contribué à la construction de l’impressionnant aéroport d’Irbil. Des compagnies aériennes turques offrent des liaisons quotidiennes d’Istanbul et Ankara avec Irbil. Les relations entre le KRG et Ankara semblent au beau fixe, malgré la persistance de la question kurde en Turquie.

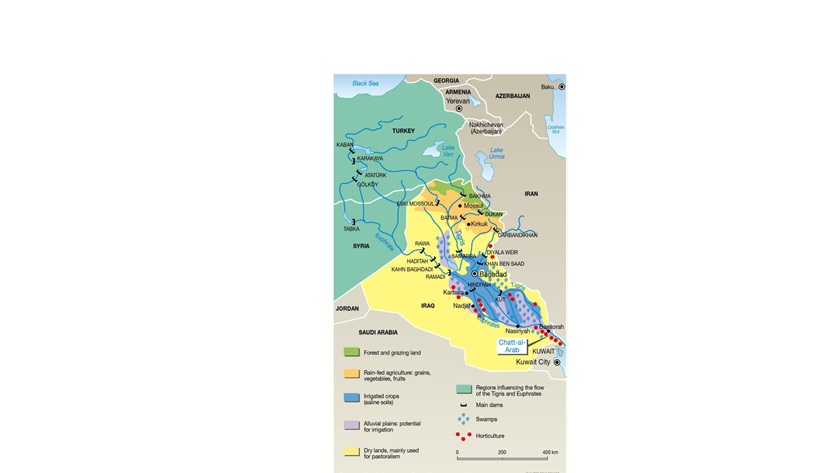

Mais si le Kurdistan a besoin de ses voisins, ces derniers ont aussi besoin du Kurdistan. Pays de montagne, situé sur les sources des bassins du Tigre et de l’Euphrate, Le Kurdistan est le château d’eau qui alimente les régions plus arides de l’Irak (Fig. 15). Avec 13 barrages et d’autres projets en cours, la Turquie (et dans une moindre mesure la Syrie) détient une des clés du développement : l’eau douce. Les nappes phréatiques qu’on allait naguère chercher à 80m sous terre, sont aujourd’hui pompées à 300m environ. Les puits les moins profonds se tarissent et des mesures drastiques de rationnement d’eau sont mises en place dans les agglomérations.

Après avoir longuement évoqué les questions pétrolières, il nous paraissait utile de remettre les choses en perspective et de rappeler que le sujet de l’approvisionnement, de l’utilisation et de la répartition des ressources en eau constitue très certainement le problème numéro un de la zone et la source la plus probable des conflits à venir.

FREDERIC GUINOT

Réferences : BP, Statistical review of world energy 2012, disponible sur le site www.bp.com BMI, Business Monitor International, Iraq Oil and Gas Report, Q4 2012, ISSN 1748-4030 Paul Collier, The Bottom Billion , New York: Oxford University Press, 2007, pp. 224.